I applied for the 4 months travel insurance for overseas it cost about 650USD(about 550Euro)

海外旅行傷害保険に加入。90日未満であれば基本的にAMEXのカード保険(もう2枚カードあり)で別途に保険に加入する事はないのですが、今回はカード保険の上限90日を上回る4か月。90日を過ぎると無保険になるので安全のために保険に加入。(裏技もあるようだが、治療救援費用が低いもので中東に行くのはあまり得策ではない。)

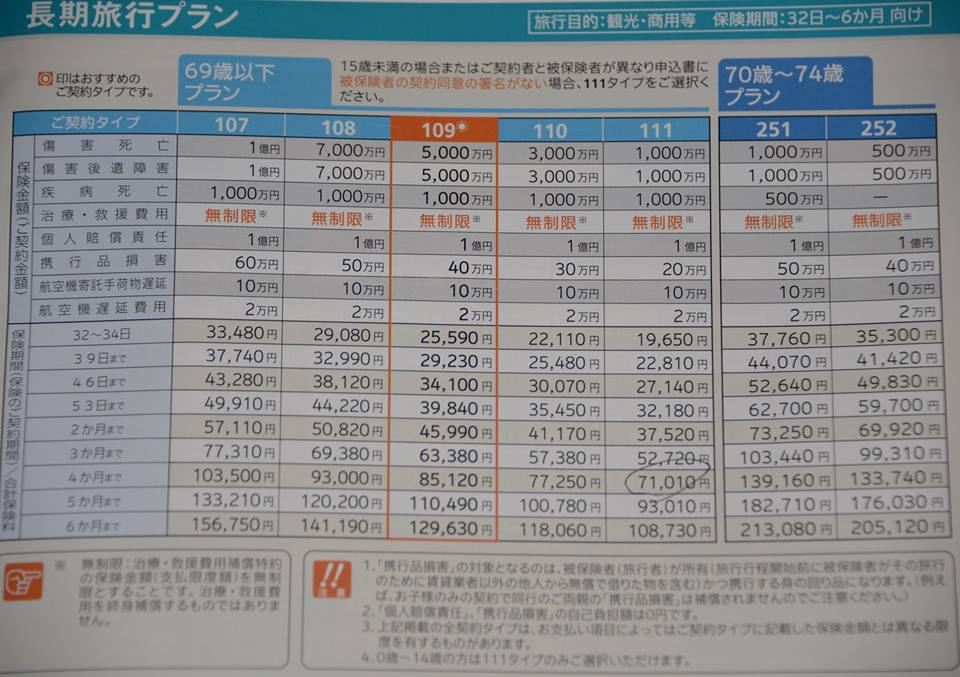

一番安いプランにして71010円。なかなかの金額です。

カードの保険の問題点は、治療救援費用の低さです。通常カード保険だと治療救援費用が100~300万円。

正直な話し、それだけだと医療費が高い国や辺鄙な場所に行った際のヘリなどでの緊急搬送+緊急手術では足りません。

私のAMEX保険は治療救援費用が上限が300万円。他のカードと合算で合わせて600万円程。これだけあれば十分な感じもしますが、治療救援費用が無制限のプランが最善です。

手慣れた国や

渡航期間が90日未満になる場合、最近ではカード保険に頼っていますが(海外で病院にかかる事はそうそうない)、今回は4か月の期間、90日を超えた時点では中東諸国を周遊している予定。そういった不安もあり、別途で保険に加入しました。

とはいっても一番安いプラン。

71010円。

死亡した場合にAMEXでは保険金額が最高で1憶円。90日を過ぎた段階では、別途加入した海外旅行傷害保険の1000万円が上限に。

まあ、私は妻子がいるわけではないのでこれで十分でしょう。

ちなみに携行品損害は高い機材(総額60万円程)を持っている自分としては、より高いほうがよいのですが、落とし穴があり、多くの保険会社のプランは1つ当たりの補償額を10万円を上限としている所が多いのです。

仮に高価なNIKONの一眼レフカメラやソニーの4Kビデオカメラが盗まれたとしても、1つ当たり最大で10万円。

時価価値も考慮にいれた額が保険金として支払われます。

カード保険の問題点は治療救援費用の低さです。

海外旅行傷害保険付帯の複数枚のカードを所持しても

合算で1000万円にはいきません。

よって本来であれば別途、海外旅行傷害保険に加入する事が最善です。

コメントを残す